POMEMBNEJŠI DAVČNI IN KAPITALSKI VIRI OBČIN: KJE JE OBČINA DOBROVA-POLHOV

GRADEC?

UVODOMA

Ustava Republike Slovenije ščiti financiranje lokalnih skupnosti, ter v členih 146 in 147

navaja:

-Država in lokalne skupnosti pridobivajo sredstva za uresničevanje svojih nalog z davki in z

drugimi obveznimi dajatvami ter s prihodki od lastnega premoženja.

-Država in lokalne skupnosti izkazujejo vrednost svojega premoženja s premoženjskimi

bilancami.

-Država z zakonom predpisuje davke, carine in druge dajatve. Lokalne skupnosti predpisujejo

davke in druge dajatve ob pogojih, ki jih določata ustava in zakon.

Natančneje si oglejmo, kateri so sploh viri, ki jih občine lahko avtonomno določajo. V 53.

členu Zakona o lokalni samoupravi 1 so navedeni prihodki, ki za financiranje lokalnih zadev

javnega pomena pripadajo občini:

1. davek od premoženja;

2. davek na dediščine in darila;

3. davek na dobitke od iger na srečo;

4. davek na promet nepremičnin;

5. drugi davki, določeni z zakonom.

Zakon o financiranju občin v 6. členu navaja lastne davčne vire občin, 2 prihodke od:

̶ davka na nepremičnine;

̶ davka na vodna plovila;

̶ davka na promet nepremičnin;

̶ davka na dediščine in darila;

̶ davka na dobitke od klasičnih iger na srečo;

̶ drugega davka, če je tako določeno z zakonom, ki davek ureja.

1. Uradni list RS, št. 94/07 – uradno prečiščeno besedilo, 76/08, 79/09, 51/10, 40/12 – ZUJF, 14/15 – ZUUJFO,

11/18 – ZSPDSLS-1 in 30/18.

2. Zakon o financiranju občin določa, da je lasten vir občine tudi prihodek od 54 % dohodnine, vendar omenjen

prihodek po mednarodni klasifikaciji ne sodi med lastne vire občine.

V naslednjem 7. členu pa zakon navaja druge, nedavčne lastne vire občin:

̶ prihodki od samoprispevka;

̶ takse;

̶ globe;

̶ koncesijske dajatve;

̶ plačila za storitve lokalnih javnih služb, okoljske dajatve in drugo, če je tako

določeno z zakonom, ki ureja posamezno dajatev, ali s predpisom, izdanim na

podlagi zakona.

DAVČNI VIRI

Občinski davčni in nedavčni viri se delijo na tiste, ki jih občina samostojno določa (ali vsaj

odloča znotraj določenega razpona), in tiste, na katere občina nima neposrednega vpliva

(skoraj vedno je mogoč posreden vpliv z ustvarjanjem okoliščin, ki so ugodne za dejavnost,

od katere se davščina določa). Podatek o samostojnosti določanja virov (fiskalni kapaciteti)

občin, navajamo v tabeli, skupaj s podatkom, kolikšen delež davščine pripada občinam.

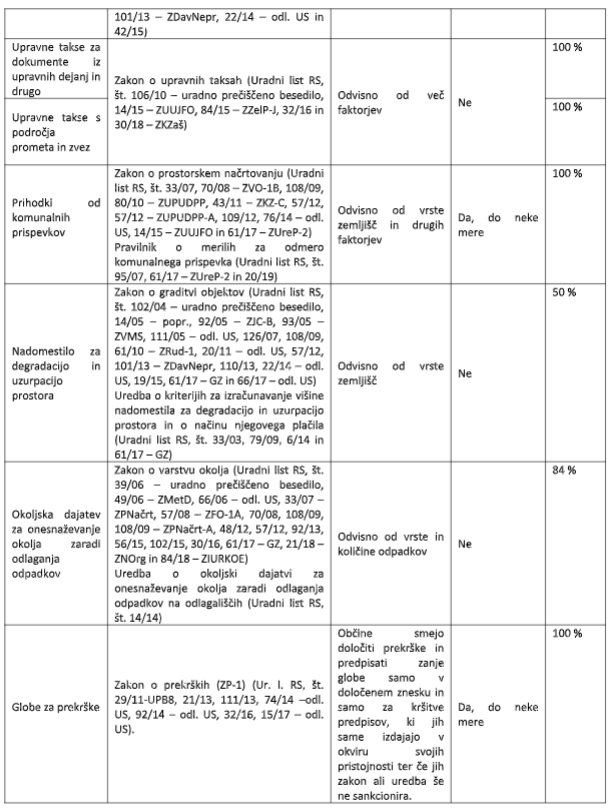

Tabela: Občinski davčni in nedavčni viri glede na fiskalno avtonomijo občine

3. NUSZ je še vedno v rabi zaradi odločitve Ustavnega sodišča o neustavnosti Zakona o nepremičninah.

1. Analiza prihodkov iz naslova dohodnine za občino Dobrova-Polhov Gradec, izbrane

primerljive občine ter nacionalnim povprečjem (2007-2018)

Delež dohodnine, ki pripada občinam, določa Zakon o financiranju občin (Uradni list RS, št.

123/06, 57/08, 36/11, 14/15 – ZUUJFO, 71/17, 21/18 – popr. in 80/20 – ZIUOOPE), ki v 6.

členu določa, da občinam pripada 54 % od dohodnine, vplačane v predpreteklem letu pred

letom, za katero se izračuna skupna primerna poraba občin. Dohodninske razrede pa določa

Zakon o dohodnini (Uradni list RS, št. 13/11 – uradno prečiščeno besedilo, 9/12 – odl. US,

24/12, 30/12, 40/12 – ZUJF, 75/12, 94/12, 52/13 – odl. US, 96/13, 29/14 – odl. US, 50/14,

23/15, 55/15, 63/16, 69/17, 21/19, 28/19 in 66/19). Delež dohodnine predstavlja v

opazovanih letih povprečno 64 % tekočih prihodkov občin in je daleč največji vir financiranja

občin.

Tabela: Dohodnina per capita

Na področju dohodnine se tako občina Dobrova-Polhov Gradec uvršča nad nacionalno

povprečje in nad povprečje izbranih primerljivih občin. Potrebno je opozoriti, da na ta

prihodek občinska uprava nima neposrednega vpliva, saj je višina povprečnine predmet

vedno novih usklajevanj med Vlado RS ter predstavniki lokalne skupnosti nanašajoč se na

prepoznavanje finančnega bremena, ki izhaja iz Zakona o lokalni samoupravi in natančno

definira dejavnosti in njihov obseg v lokalni samoupravi. S tem se vzpostavi izhodišče za

izračun dodatnega izravnalnega ukrepa, ki definira primerno porabo za posamezno občino

oziroma lokalno skupnost 4 . Obsežna formula temelji na zajemu različnih elementov ter

specifik in je odvisna od števila različnih kriterijev (dolžina občinskih cest, površina občine,

gostota poselitve,…), katerega temeljni namen je ponderiranje različnosti med slovenskimi

občinami. Na ta način se poskuša prepoznati in finančno ovrednotiti specifike posameznih

slovenskih občin.

2. Analiza prihodkov iz naslova nadomestila za uporabno stavbnega zemljišča za

občino Dobrova-Polhov Gradec, izbrane primerljive občine ter nacionalnim

povprečjem (2007-2018)

Obveznost plačevanja nadomestila za uporabo stavbnega zemljišča (NUSZ) je določena v

Zakonu o stavbnih zemljiščih iz leta 1984, ki se še vedno uporablja glede na določbe 5. točke

prvega odstavka 179. člena Zakona o urejanju prostora oziroma glede na določbe prve

alineje 56. člena Zakona o stavbnih zemljiščih, s katero je bilo ohranjeno v veljavi VI. poglavje

o nadomestilu za uporabo stavbnega zemljišča. Delno materijo NUSZ obravnava tudi ZGO-1 v

prehodnih določbah (od 218. do 218. d-člena). NUSZ se plačuje na območju mest in naselij

mestnega značaja, na območjih, ki so določena za stanovanjsko in drugačno kompleksno

graditev, na območjih, za katera je sprejet prostorski izvedbeni načrt, ter na drugih območjih,

ki so opremljena z vodovodnim in električnim omrežjem. Občine z odloki določajo območja,

na katerih se plačuje nadomestilo za uporabo stavbnega zemljišča, merila za določitev višine

nadomestila, ki so ga zavezanci dolžni plačevati, ter merila za popolno in delno oprostitev

plačila nadomestila. Plačila NUSZ je na njegovo zahtevo za pet let oproščen občan, ki je kupil

novo stanovanje kot posamezni del stavbe ali zgradil, dozidal ali nadzidal družinsko

stanovanjsko hišo, če je stroške za urejanje stavbnega zemljišča plačal v ceni stanovanja oz.

družinske stanovanjske hiše ali neposredno. Petletna doba oprostitve plačevanja

nadomestila za uporabo stavbnega zemljišča začne teči od dneva vselitve v stanovanje ali

stanovanjsko hišo. Občina lahko predpiše oprostitev oziroma delno oprostitev plačila

nadomestila za uporabo stavbnega zemljišča tudi za občane z nižjimi dohodki in občane, ki so

organizirano vlagali družbena sredstva v gradnjo komunalnih objektov in naprav.

4. Ta je namenjen izvajanju obveznih nalog in nastopi, če 54% dele vplačane dohodnine v predpreteklem

obdobju ne zadošča za financiranje primerne porabe občin. Manjkajoča sredstva zagotovi država v obliki tako

imenovane finančne izravnave iz državnega proračuna. Primerno porabo občine, skladno s 13. členom Zakona o

financiranju občin, za posamezno leto ugotovi ministrstvo po naslednji enačbi: PPi = (0,61 + 0,13*Ci + 0,06*Pi +

0,12*PMi + 0,04*ŠMi + 0,015*SUi + 0,025*SDi)*P*Oi

Pri tem je:

– PPi – primerna poraba občine;

– Ci – razmerje med dolžino lokalnih cest in javnih poti na prebivalca v posamezni občini in dolžino lokalnih

cest in javnih poti na prebivalca v celotni državi;

– Pi – razmerje med površino posamezne občine na prebivalca in površino celotne države na prebivalca;

– PMi – razmerje med deležem prebivalcev občine, mlajših od 6 let, v celotnem prebivalstvu občine in

povprečjem teh deležev v državi na dan 1. januarja leta, v katerem se ugotavlja primerna poraba občine;

– ŠMi – razmerje med deležem prebivalcev občine od 6 do 15 let v celotnem prebivalstvu občine in

povprečjem teh deležev v državi na dan 1. januarja leta, v katerem se ugotavlja primerna poraba občine;

– SUi – razmerje med deležem prebivalcev občine od 65 do 75 let v celotnem prebivalstvu občine in

povprečjem teh deležev v državi na dan 1. januarja leta, v katerem se ugotavlja primerna poraba občine;

– SDi – razmerje med deležem prebivalcev občine, starejših od 75 let, v celotnem prebivalstvu občine in

povprečjem teh deležev v državi na dan 1. januarja leta, v katerem se ugotavlja primerna poraba občine;

– P – povprečnina;

– Oi – število prebivalcev v občini.

Pri določitvi višine nadomestila se upoštevajo: namembnost stavbnega zemljišča

(gospodarski namen, poslovni namen, stanovanjski namen itn.), lega oz. območje (ožje

mestno središče, mestno obrobje itn.) in opremljenost stavbnega zemljišča s komunalno

infrastrukturo ter možnosti priključitve na komunalno infrastrukturo. Naloga davčnega

organa je, da za občine opravi odmero nadomestila za uporabo stavbnega zemljišča za

posamezno leto na podlagi podatkov, ki mu jih posreduje občina, in ob upoštevanju

občinskega odloka. Nadomestilo za uporabo stavbnega zemljišča določi občina skladno z

dogovorom o usklajevanju meril in območij, na katerih se plačuje nadomestilo, in skladno z

dogovorom za določanje nadomestila za uporabo stavbnega zemljišča, ki ga sklenejo občine,

pri čemer upoštevajo zlasti:

̶ opremljenost stavbnega zemljišča s komunalnimi in z drugimi objekti in napravami

ter možnost priključitve za te objekte in naprave;

̶ lego in namembnost ter smotrno izkoriščanje stavbnega zemljišča;

̶ izjemne ugodnosti v povezavi s pridobivanjem dohodka v gospodarskih dejavnostih;

̶ merila;

̶ merila za oprostitev plačevanja nadomestila za uporabo stavbnega zemljišča.

Tabela: NUSZ per capita

NUSZ pri analizi prihodkov občine Dobrova-Polhov Gradec izkazuje izrazito nižji obseg

zbranih dajatev od slovenskega povprečja, saj je iz tega naslova zbranih vsega 28 €/preb., kar

je kar precej manj od povprečja slovenskih občin. Trditi je mogoče, da občina ne izkorišča

možnega prihodkovnega potenciala, s čimer se obseg razpoložljivih sredstev za izvajanje

investicij pomembno zmanjša. Dvig tovrstne obdavčitve brez dvoma lahko predstavlja

pomemben izziv tako za župana, kot občinski svet, hkrati pa se z jasno določitvijo porabe iz

tega naslova zbranih sredstev omogoča možnost intenzivnejšega investiranja v lokalni

skupnosti, s tem ohranjanja ali celo ustvarjanja novih delovnih mest, kot tudi izboljševanje

življenjske ravni občankam in občanom v občini. Ob primerni in razumljivi porabi dodatno

zbranih sredstev je smiselno premisliti višino te davčne stopnje, o kateri odloča lokalna

skupnost.

3. Analiza prihodkov iz naslova občinskih taks za občino Dobrova-Polhov Gradec,

izbrane primerljive občine ter nacionalnim povprečjem (2007-2018)

Občinske takse ureja Zakon o financiranju občin (Uradni list RS, št. 123/06, 57/08, 36/11,

14/15 – ZUUJFO, 71/17, 21/18 – popr.). Občinski svet lahko z odlokom določi, katere takse se

bodo pobirale in v kolikšni višini. Občina lahko predpiše občinsko takso za oglaševanje,

prirejanje razstav in prireditev, parkiranje in opravljanje drugih dejavnosti, ki se razlikujejo

od siceršnje namenske rabe in pomenijo z občinskim odlokom opredeljeno posebno rabo:

̶ javnih površin v lasti občine, kot so: javne ceste, ulice, trgi, tržnice, igrišča, parkirišča,

pokopališča, parki,

̶ zelenice, rekreacijske površine in podobno,

̶ nepremične in premične infrastrukture občinskih javnih služb,

̶ stavb v lasti občine in za druge zadeve, če tako določa zakon. Občina pa ne sme zahtevati

plačila občinske takse, če je to za posamezne primere z zakonom prepovedano ali je predpisan

drug način plačila.

Občinske takse predstavljajo v povprečju samo 0,27 % tekočih prihodkov občine oziroma v

povprečju 1,89 EUR na prebivalca.

Občine se precej razlikujejo glede prihodkov iz naslova občinskih taks. Zanimivo pa je, da kar

89 občin sploh nima prihodkov iz tega naslova. Glede na tip davščine je to nenavadno in kaže

na neenakomerno obdavčitev prebivalcev oziroma nejasno fiskalno politiko skoraj polovice

občin v Sloveniji. (Ne)obstoj občinskih taks je mogoče razumeti kot dvoje: 1)

neprepoznavanja možnosti oblikovanja davčnih prihodkov v izključni domeni lokalne

skupnosti; 2) nepripravljenosti občinskih oblasti, ki se vzpostavljanju novih davčnih bremen

izogibajo zaradi verjetne manjše sprejemljivosti. A kljub temu velja poudariti precej velik

potencial na tem področju, saj bi lahko občine ne samo zagotovile dodatne, velikokrat

namenske vire, ampak bi skozi nove vire lahko zagotovili aktivnejše izvajanje ukrepov s

področja posameznih politik.

Tabela: Občinske takse per capita

Čeprav predstavljajo prihodki iz naslova občinskih taks manj izjemno nizke prihodke, pa velja

izpostaviti, da so to prihodki, ki so v popolnosti odvisni od posamezne lokalne skupnosti ter

administrativnimi sposobnostmi le-te ne samo pri definiranju tovrstnih davčnih stopenj,

temveč od vzpostavljene infrastrukture za njihovo zbiranje. Prav omenjeni kategoriji

največkrat umanjkata, zato tovrstni prihodki, ki bi lahko predstavljali namenski prihodek

občinskega proračuna za razbremenjevanje integralnega dela proračuna (vzdrževanje zelenic

in javnih parkirišč, bi se lahko na ta način (so)financirala prav iz tega naslova, kar v veliki

večini občanke in občani razumejo in so pripravljeni podpreti), niso zbrani. V kategoriji

primerjanih občin prihodkov iz tega naslova SPLOH NI v primeru analiziranih občin. Brez

dvoma velja o tovrstnih prihodkih razmisliti, saj ni najbolj temeljna oblika le-teh v smislu

izboljšanja prihodkovne strani občinskega proračuna, temveč tovrstni prihodki predstavljajo

tudi postavljanje določene cene storitve (parkiranja, plakatiranja,..), ki je najverjetneje

trenutno nem kar pomeni spremembo in vedenje koristnikov tovrstnih dobrin. Te so vse

preveč razumljene kot samoumevne, a v proračunih občin vseeno predstavljajo določene

odhodke.

4. Analiza prihodkov iz naslova komunalnih prispevkov za občino Dobrova-Polhov

Gradec, izbrane primerljive občine ter nacionalnim povprečjem (2007-2018)

Komunalni prispevek ureja krovni Zakon o urejanju prostora (Uradni list RS, št. 61/17), 5

natančneje pa Pravilnik o podlagah za odmero komunalnega prispevka za obstoječo

komunalno opremo na osnovi povprečnih stroškov opremljanja stavbnih zemljišč s

posameznimi vrstami komunalne opreme (Uradni list RS, št. 66/18) ter Uredba o programu

opremljanja stavbnih zemljišč in Odloku o podlagah za odmero komunalnega prispevka za

obstoječo komunalno opremo ter o izračunu in odmeri komunalnega prispevka (Uradni list

RS, št. 20/19, 30/39 in 34/19). Zakonodaja natančneje določa okoliščine plačila komunalnega

prispevka (novogradnje, legalizacija črnih gradenj, tipi objektov), vrste komunalne opreme in

okvirne stroške komunalne opremljenosti, ki bremenijo investitorja (pri čemer se šteje, da so

s plačilom komunalnega prispevka za novo komunalno opremo poravnani vsi stroški

priključevanja objekta na novo komunalno opremo v razmerju do občine, razen gradnje tistih

delov priključkov, ki so v zasebni lasti). S Pravilnikom o podlagah za odmero komunalnega

prispevka za obstoječo komunalno opremo na osnovi povprečnih stroškov opremljanja

stavbnih zemljišč s posameznimi vrstami komunalne opreme vlada podrobneje določi način

izračuna in odmere komunalnega prispevka za novo in obstoječo komunalno opremo ter

povprečne stroške opremljanja stavbnih zemljišč s posameznimi vrstami komunalne opreme.

Podlage za odmero komunalnega prispevka za obstoječo komunalno opremo so: stroški

obstoječe komunalne opreme, preračun stroškov obstoječe komunalne opreme na enoto

mere in merila za odmero komunalnega prispevka za obstoječo komunalno opremo.

Komunalni prispevek se lahko odmerja tudi zaradi izboljšanja opremljenosti stavbnega

zemljišča s komunalno opremo. Občinski sveti z odlokom določijo podlage za odmero

komunalnega prispevka. 5

Ker je bil Zakon o urejanju prostora spremenjen v delu, ki govori o komunalnem prispevku v letu 2017, je

pomembno navesti, kaj in zakaj novi zakon spreminja (iz vladnega gradiva ocene stanja pred sprejetjem novega

zakona, dostopno na https://imss.dz-rs.si/IMiS/ImisAdmin.nsf/ImisnetAgent?OpenAgent&2&DZ-MSS- 01/8607221d2faa58656b36086bf10380b4a067cb294e25e615e0daf242d49b362c):

Glede opremljanja zemljišč za gradnjo je bil prenovljen sistem plačevanja komunalnega prispevka, pri čemer se

predvsem uvaja možnost akontacije tistega njegovega dela, ki odpade na zemljišče, s čimer se občini omogoči

povračilo dela stroškov, ki jih je imela s komunalnim opremljanjem že takoj ob opremljanju in ne šele takrat, ko

se pojavi investitor, lastnike takih zemljišč pa se z akontacijo stimulira, da čim prej pristopijo h gradnji oziroma

da po drugi strani ne kopičijo zazidljivih stavbnih zemljišč in s tem zmanjšujejo njihovo ponudbo na trgu, saj jih

po dozdajšnji ureditvi posedovanje takega zemljišča do dejanske gradnje ne stane nič. Glede komunalnega

prispevka: danes se zaradi višine odmere komunalnega prispevka velikokrat določi premajhna gradbena

parcela, v nekaterih primerih pa se zaradi želje po zmanjšanju komunalnega prispevka tudi odparcelira

samostojna parcela, ki po strokovnih merilih ne zadošča gradbeni parceli. Tako ostajajo prosta komunalno

opremljena zemljišča, za katera nihče ni plačal komunalnega prispevka niti niso uvrščena med nezazidana

stavba zemljišča, čeprav so bila vložena visoka javna sredstva v njihovo opremljanje. Po podatkih Ministrstva za

finance je bilo leta 2006 zbranih dobrih 60,000.000,00 EUR komunalnih prispevkov, medtem ko se v obdobju od

leta 2010 do leta 2013 gibljejo zbrana sredstva iz naslova komunalnega prispevka med 50,000.000,00 EUR in

35,000.000,00 EUR. Z uporabo predlaganih ukrepov na območjih stavbnih zemljišč (uvedba gradbene parcele,

soglasje za parcelacijo, preprečevanje nadaljnjega pojava razpršenosti poselitve) bi pozitivno vplivali tudi na

višino prihodkov občine iz naslova komunalnega prispevka, in sicer se ocenjuje, da bi lahko prihodke iz naslova

komunalnega prispevka povišali za 5 % na letni ravni, kar skupaj znese 1,750.000,00 EUR letno. V oceni je

predviden dodatni prihodek občin iz tega naslova za leto 2019 v višini 10 % tega zneska (175.000,00 EUR), za

2020 pa v višini 50 % tega zneska (875.000,00 EUR).

Občina lahko poleg zakonske oprostitve plačila komunalnega prispevka (gospodarska javna

infrastruktura, ki ne potrebuje komunalne opreme, enostavni objekti, nezahtevni objekti, ki

nimajo samostojnih priključkov na komunalno opremo, ter nadomestitveni objekti po

naravni nesreči) sama določi delne ali celotne oprostitve plačila komunalnega prispevka,

vendar je pri tem omejena z 227. členom ZUreP 6 . Ta določa možnost oprostitve za gradnjo

6 1) Občina lahko predpiše delno ali celotno oprostitev plačila komunalnega prispevka za obstoječo komunalno

opremo za gradnjo neprofitnih stanovanj in gradnjo posameznih vrst stavb, ki so v javnem interesu in katerih

investitor je občina ali država in so namenjene za izobraževanje, znanstvenoraziskovalno delo in zdravstvo,

muzeje, knjižnice, gasilske domove, opravljanje obredov in šport po predpisih o uvedbi in uporabi enotne

klasifikacije vrst objektov.

2) Občina lahko predpiše delno ali celotno oprostitev plačila komunalnega prispevka za obstoječo komunalno

opremo tudi za gradnjo vseh ali posameznih vrst nestanovanjskih stavb po predpisih o uvedbi in uporabi

enotne klasifikacije vrst objektov.

3) Občina lahko predpiše delno oprostitev plačila komunalnega prispevka do višine 50 odstotkov ob dozidavi,

nadzidavi ali rekonstrukciji obstoječega objekta.

stavb, povezanih z neprofitno dejavnostjo, ter nalaga občinam obvezo, da oproščena

sredstva nadomestijo iz drugih virov občinskega proračuna. Ker je komunalni prispevek

namenski vir, se sredstva zbrana s komunalnimi prispevki lahko uporabljajo samo za namen

gradnje komunalne opreme. Ker so na podlagi Uredbe o programu opremljanja stavbnih

zemljišč in odloku o podlagah za odmero komunalnega prispevka za obstoječo komunalno

opremo ter o izračunu in odmeri komunalnega prispevka občine dolžne oblikovati in sprejeti

Program opremljanja stavbnih zemljišč, v katerem se natančno določijo posamezna območja

opremljanja, načrti nadaljnjega komunalnega opremljanja ter finančna sredstva za izvedbo

opremljanja, se občinam v naprej predpisuje strateško delovanje, ki pravzaprav otežuje

privabljanje investicij s pomočjo opustitve določenih davščin.

Komunalni prispevki v povprečju predstavljajo drugi najvišji vir nedavčnih prihodkov (prvi je

kategorija prihodki iz najemnin) ter četrti vir tekočih prihodkov (če štejemo NUSZ za fizične in

pravne osebe ločeno). Komunalni prispevki predstavljajo za povprečni proračun slovenske

občine približno enako visok vir kot NUSZ-fizične osebe oziroma v povprečju 3 % vseh tekočih

prihodkov občine. Višina komunalnega prispevka glede na delež proračunskega prihodka ni

popolnoma merodajen podatek, saj je ta odraz tega, koliko se je v posamezni občini v

opazovanem obdobju gradilo (oziroma koliko gradbenih dovoljenj je bilo pridobljenih) ali v

kolikšni meri so se v občini izvajale investicije v nove (ali posodobljene) komunalne

infrastrukture. Analiza Ministrstva za okolje in prostor iz leta 2018 7 pokaže, da so razlike med

komunalnimi prispevki za enak tip gradnje izjemno velike, od približno 700 EUR (občina

Krško) do 26.000 EUR (občina Piran) (povprečni znesek je približno 6.000 EUR).

Bistvenega značaja v pogledu dviga prihodkov iz naslova komunalnega prispevka je

zagotovitev pravne podlage, ki jo predstavljajo ažurirani občinski prostorski načrti. Možnost

gradnje je namreč utemeljena v prostorskih aktih, pri spremembi katerih pa je potrebna

velika administrativna sposobnost, saj so postopki zaradi izrazito zahtevnega procesa

pridobivanja soglasij pristojnih soglasodajalcev (prek 28 za posamezen OPN) izjemno

4) Ob oprostitvi iz tega člena mora občina oproščena sredstva v enaki višini nadomestiti iz nenamenskih

prihodkov občinskega proračuna.

7 Dostopno na

https://www.gov.si/assets/ministrstva/MOP/Dokumenti/Zemljiska_politika/6b48c03de1/analiza_odmere_komunalnega_prispevka_2018.pdf

časovno zahtevni (več let je potrebnih za spremembo OPN-ja) pa tudi strokovno in finančno.

Če občina nima strateško kakovostno pripravljenih prostorskih aktov, je to lahko pomembna

ovira pri realizaciji komunalnih prispevkov, saj ni zagotovljenih površin za gradnjo. Drugo

oviro predstavljajo komunalno opremljena zemljišča, na katerih je sploh mogoče

zaračunavati primerno stopnjo komunalnega prispevka. Zaradi pomanjkanja virov v

občinskih proračunih (nizka povprečnina) so se sredstva prvenstveno namenjala za tiste

naloge, ki jih občine morajo izvajati skladno z zakonom o lokalni samoupravi, kar je pomenilo

manj vlaganj v komunalno opremljanje zazidljivih zemljišč, pri čemer se realizacija prihodkov

oziroma zaračunan komunalni prispevek izkaže za prihodek samo ob gradnji objekta (pred

pridobitvijo gradbenega dovoljenja). Končno pa je veliko kreativnosti mogoče poiskati tudi v

občinskih odlokih, ki urejajo višino komunalnega prispevka. Ta bi moral skladno z zakonodajo

odslikavati stanje komunalne infrastrukture v posamezni občini, ki jo bo prihodnji lastnik

nepremičnine dejansko uporabljal. A zaradi atraktivnosti, želje po pridobivanju novih

investicij, občine vedno znova najdejo način, da prihodnjega investitorja ne bi obremenili z

visokimi stopnjami komunalnih prispevkov. Razlog je izjemna nesorazmernost pri

obračunavanju tovrstne dajatve, posredno pa to pomeni zmanjšanje izvirnega in

namenskega prihodka lokalne skupnosti, ki posledično ne zagotavlja sebi vira za

vzpostavljanje novih komunalno opremljenih parcel za investitorje ter tvega prodajo

komunalno neopremljenih zemljišč, ki v kratkem roku prej ali slej občino obremenijo z

gradnjo komunalne infrastrukture lastnikom nepremičnin, ne da bi od njih pridobili vir. S tem

se ustvarjajo predvsem proračunski izdatki brez pokritja s proračunskimi prihodki. Posebno

kategorijo predstavljajo posredni proračunski izdatki lokalnih skupnosti, s katerimi želijo

občine zagotavljati večjo vzpodbudo pri reševanju stanovanjskih vprašanj v svojih občinah.

Tako imamo v vse več občinah proračunske rezervacije za subvencije pri znižanju

komunalnega prispevka za mlade družine, ki z gradacijsko lestvico predvidevajo oprostitve, v

nekaterih občinah celo 100-odstotno. Tako je tudi ob zaračunanem komunalnem prispevku

ničelni vpliv na finančni tok lokalne skupnosti.

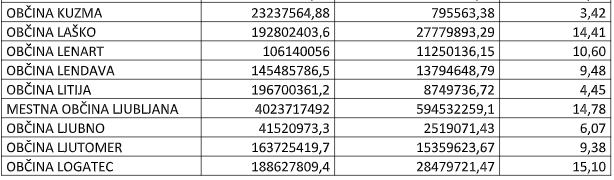

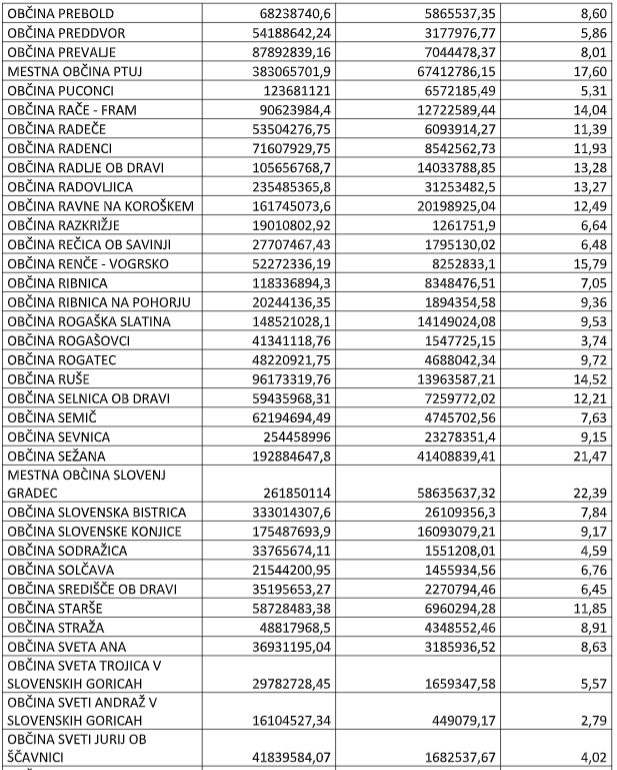

Tabela: Komunalni prispevek per capita

Analiza prihodkov iz naslova zbranih komunalnih prispevkov opozarja na velika nihanja v

proučevanem časovnem oknu in ga lahko pripišemo investicijskem ciklu in odsotnosti le-

tega. Zato je ta prihodek potrebno tovrstno ponderirati. Ob tem veljajo tudi številne

oprostitve iz tega naslova, saj se občine poslužujejo razbremenitev vplačnikov tovrstnega

namenskega davčnega prihodka iz dveh naslovov: (1) zagotavljati gospodarskim subjektom

investicijsko vzpodbudno okolje z različnimi načini oprostitev (najbolj prisotno razmišljanje je

bila vezava ustvarjanja novih delovnih mest ter progresivno razbremenjevanje investitorja)

ter (2) s pomočjo neposredne pomoči (oblikovanja subvencij za specifične prebivalstvene

skupine – mlade družine) spodbuditi k novim investicijam fizičnih oseb – reševanje prvega

stanovanjskega vprašanja. Pomemben vidik, poleg že omenjenega investicijskega ciklusa,

katerega lahko odločevalci v občini zgolj posredno spodbujajo, pa predstavljajo prostorske

možnosti za izvajanje investicij v smislu razpolaganja z zazidljivimi parcelami in možnostmi

investiranja v obrtne, industrijske in gospodarske cone. V tem pogledu ima pomembne vpliv

administrativna kapaciteta lokalne skupnosti, ki lahko z proaktivnim delovanjem nenehno

prilagaja prostorske možnosti s sprejemanjem OPN.

5. Analiza prihodkov iz naslova glob za prekrške za občino Dobrova – Polhov Gradec,

izbrane primerljive občine ter nacionalnim povprečjem (2007-2018)

Globe za prekrške ureja Zakon o prekrških (ZP-1) (Ur. l. RS, št. 29/11-UPB8, 21/13, 111/13,

74/14 – odl. US, 92/14 – odl. US, 32/16, 15/17 – odl. US). Ta določa, da se prekrški lahko

določijo z zakonom, uredbo Vlade Republike Slovenije ali z občinskim odlokom. Pri tem se z

občinskim odlokom (sprejme ga občinski svet) smejo določiti prekrški in predpisati zanje

globe samo v določenem znesku in samo za kršitve predpisov, ki jih same izdajajo v okviru

svojih pristojnosti ter če jih zakon ali uredba še ne sankcionira. Občine lahko skladno z ZP-1

(člen 17) predpišejo globe v razponu ali v določenem znesku: za posameznika od 40 do 1.250

evrov; za samostojnega podjetnika posameznika in posameznika, ki samostojno opravlja

dejavnost, od 100 do 30.000 evrov; za pravno osebo od 100 do 75.000 evrov, če se pravna

oseba po zakonu, ki ureja gospodarske družbe, šteje za srednjo ali veliko gospodarsko

družbo, pa od 250 do 125.000 evrov; za odgovorno osebo pravne osebe ali odgovorno osebo

samostojnega podjetnika posameznika oziroma posameznika, ki samostojno opravlja

dejavnost, in za odgovorno osebo v samoupravni lokalni skupnosti od 40 do 2.500 evrov.

Globe, plačane za prekrške, so prihodek občine, če so plačane za prekrške, ki jih je

pravnomočno izrekel občinski prekrškovni organ, ki je za odločanje o prekrških pooblaščen z

zakonom, s katerim so določeni ti prekrški. Globe, plačane za prekrške, ki so predpisani z

odloki občine, in pravnomočno izrečene z odločbami prekrškovnih organov občine, so

prihodek tiste občine, katere predpis je bil kršen. Globe za prekrške v povprečju ne

predstavljajo večjega proračunskega vira občin, saj ta predstavlja v povprečju 0,49 % tekočih

prihodkov občine oziroma 4,04 EUR na prebivalca.

Tabela: Globe za prekrške per capita

Občine iz naslova glob za prekrške ustvarijo povprečno slabih 5 €/preb., kar sicer ne

predstavlja pomembnega proračunskega prihodka, a je nujno razumevanje tega prihodka

skozi prizmo urejanja odnosov in implementacije pravil in odlokov v lokalno skupnosti.

Nemogoče je primerjati občine med seboj, saj že velikost (število prebivalcev) zelo

pomembno vpliva na morebiten obseg kršitev, vseeno pa je zdravorazumski pristop pri

izterjavi glob smiseln, ker zagotavlja izvajanje normativnih aktov in hkrati vzpostavlja red v

lokalni skupnosti.

KAPITALSKI VIRI

Občine imajo status pravnih oseb, zato so lahko lastnice premoženja. Premoženje je lahko

stvarno ali finančno. Finančno premoženje predstavljajo denarna sredstva, terjatve, dolžniški

vrednostni papirji ter delnice in lastniški deleži v gospodarskih družbah in druge naložbe v

pravne osebe (javni zavodi, javni skladi in javne agencije).

Stvarno premoženje obsega stvari , te pa so premične ali nepremične. Nepremičnina je

prostorsko odmerjen del zemeljske površine skupaj z vsemi sestavinami – vse druge stvari so

premičnine (18. člen Stvarnopravnega zakonika – SPZ). Glede na to lahko pod pojmom

nepremično premoženje razumemo zemljišča, stavbe, posamezne dele stavb in druge

(gradbene) objekte. Zemljišča lahko delimo na kmetijska zemljišča, gozdove in stavbna

zemljišča, stavbe in druge objekte pa na stanovanja, poslovne prostore, garaže, športne

objekte in drugo.

Za ravnanje občin s stvarnim premoženjem načelno velja splošna zakonodaja, saj gre za

ravnanje ex iure gestionis – občina je torej načelno izenačena z drugimi poslovnimi subjekti

(lastniki), saj gre za neoblastno, poslovno ravnanje. Omejitve oziroma posebna pravila glede

ravnanja s premoženjem so lahko določena zaradi javnega interesa. Ta je razviden iz

posebnih pravil, ki jih določata sistemska in področna zakonodaja, ki urejata posamezne

kategorije premoženja. Vsebina javnega interesa se npr. kaže v posebnih postopkih, časovnih

omejitvah, določitvah oblik pogodb, omejitvah pogodbene svobode glede določanja cen itn.

Splošni zakon, ki sistemsko ureja ravnanje s stvarnim premoženjem samoupravnih lokalnih

skupnosti, je Zakon o stvarnem premoženju države in samoupravnih lokalnih skupnosti

(ZSPDSLS-1), podrobnejša pravila pa vsebujejo podzakonski predpisi. Ta zakon se uporablja

za vse stvarno premoženje v lasti samoupravnih lokalnih skupnosti, če vsebine tega zakona

niso s posebnim zakonom za posamezno vrsto stvarnega premoženja urejene drugače ali če

uporaba določb tega zakona ni z zakonom izrecno izključena.

Ravnanje s stvarnim premoženjem obsega pridobivanje, razpolaganje, upravljanje in

najemanje tega premoženja; upravljanje stvarnega premoženja pa – med drugim – obsega

oddajanje v najem, obremenjevanje s stvarnimi pravicami, dajanje v uporabo in podobno

(58. člen ZSPDSLS-1). ZSPDSLS-1 med drugim ureja vrednost najema in postopek oddaje v

najem ter druge oblike upravljanja nepremičnega premoženja (npr. obremenitev s stvarnimi

pravicami). Odločitve občine v okviru razpolaganja s premoženjem so t. i. akti poslovanja,

zato zoper njih ni dovoljen upravni spor.

V povprečju so kapitalski viri občin stabilni, prihodki pa se – razen iz naslova »drugih

najemnin« in iz naslova prodaje stavbnih zemljišč – bistveno ne spreminjajo. Je pa za

kapitalske vire značilno, da na ravni posameznih občin niso konstantni. To se izraža v

izjemnih odklonih pri tovrstnih prihodkih med opazovanimi leti v občini, kar je vezano na

posamezne dogodke (prodaja nepremičnine, zemljišča …). Kapitalski prihodki občin

predstavljajo delež prihodkov, ki ga občine ustvarijo same, torej na njihovo višino precej

vpliva ekonomično naravnana lokalna politična oblast. Da kapitalski prihodki niso odvisni

zgolj od velikosti občine, ki bi teoretično lahko znatno vplivala na npr. delež prihodkov

pridobljenih iz najemnin, smo prikazali s korelacijami. Narelevantnejša povezava je bila ravno

med deležem davčnih virov, ki jih občine same določajo in med deležem kapitalskih virov. To

dokazuje, da so občine, ki so naravnane k pridobivanju lastnih virov aktivne na vseh

področjih pridobivanja lastnih virov.

Kapitalski viri občin niso neznatni, saj v povprečju predstavljajo približno enak delež, kot

lastni davčni viri občine. Pri tem najbolj izstopajo prihodki od najemnin, pa tudi prihodki od

prodaje stavbnih zemljišč in prihodki od prodaje osnovnih sredstev. Krepitev sposobnosti

pridobivanja kapitalskih virov je nedvomno zaželena smer delovanja občin v Sloveniji. Morda

bi jih veljalo tudi spodbuditi s sprotnimi objavami indeksa kapitalske usposobljenosti.

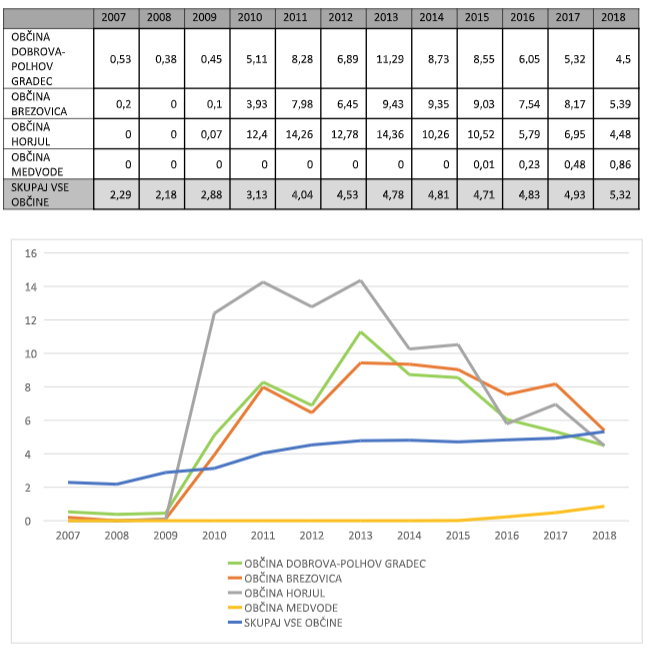

Graf: Trend vseh kapitalskih občinskih virov (2007–2020)

Tabela: Delež kapitalskih virov glede na vse prihodke posamezne občine kot vsota vseh opazovanih

let 2007–2022

1. Prihodki iz naslova najemnin za kmetijska zemljišča in gozdove

Kmetijska zemljišča in gozdovi so vrsta zemljišč. Zemljišča so nepremičnine, torej vrsta stvari,

ki so splošno urejene v Stvarnopravnem zakoniku (SPZ, Uradni list RS, št. 87/02, 91/13 in

23/20). Splošni predpis, ki ureja ravnanje s stvarmi v lasti samoupravnih lokalnih skupnosti,

je Zakon o stvarnem premoženju države in samoupravnih lokalnih skupnosti (ZSPDSLS-1,

Uradni list RS, št. 11/18 in 79/18). Oddajanje v najem je oblika upravljanja z nepremičninami

(58. člen ZSPDSLS-1). Najem je obligacijsko razmerje, ki ga na splošno ureja Obligacijski

zakonik (OZ, Uradni list RS, št. 97/07 – uradno prečiščeno besedilo, 64/16 – odl. US in 20/18

– OROZ631). OZ izraza zakup in najem uporablja kot sinonima, 8 pri čemer je primarno

uporabljen izraz zakup. V praksi nekatere samoupravne lokalne skupnosti izraz zakup

uporabljajo za kmetijska zemljišča, najem pa za stavbna zemljišča oziroma preostale

nepremičnine. 9.

Varstvo in upravljanje kmetijskih zemljišč posebej ureja Zakon o kmetijskih zemljiščih (ZKZ,

Uradni list RS, št. 71/11 – uradno prečiščeno besedilo, 58/12, 27/16, 27/17 – ZKme-1D in

79/17). Kmetijska zemljišča so zemljišča, ki so primerna za kmetijsko pridelavo in so kot

kmetijska zemljišča določena skladno z drugim oziroma s tretjim odstavkom 2. člena ZKZ

(torej s prostorskimi akti samoupravnih lokalnih skupnosti). Za potrebe zagotavljanja

namenske rabe in preprečevanja onesnaževanja se za kmetijska zemljišča štejejo tudi njive,

vrtovi, travniki, trajni nasadi in druge kmetijske površine (4. in 7. člen v povezavi z 2. členom

ZKZ).

Promet kmetijskih zemljišč pomeni pridobitev lastninske pravice s pravnimi posli med živimi

in v drugih primerih, ki jih določa ZKZ (17. člen ZKZ); urejen je v III. poglavju ZKZ. Najem

(zakup) kmetijskih zemljišč s pripadajočimi objekti, napravami in dolgoletnimi nasadi pa je

urejen v IV. poglavju ZKZ, pri čemer se smiselno uporablja tudi del določb ZKZ, ki urejajo

promet s kmetijskimi zemljišči (npr. objava in sprejetje ponudbe). Natančnejša pravila glede

najema (zakupa) kmetijskih zemljišč določijo samoupravne lokalne skupnosti s svojimi akti. 10

Za zakupna razmerja po ZKZ se uporabljajo določbe zakona, ki ureja obligacijska razmerja, če

ni z ZKZ drugače določeno. ZKZ določa vsebino in obliko 11 zakupne pogodbe (26. člen ZKZ),

prednostno pravico (27. člen ZKZ), postopek (objava in sprejetje ponudbe … 27. člen ZKZ). Za

zakup kmetijskega zemljišča, ki je v lasti občine, ni potrebno dovoljenje upravne enote (27.

člen ZKZ). Zakupno razmerje se vknjiži v zemljiški knjigi in zemljiškem katastru (28. člen ZKZ).

Zakon določa najkrajšo dobo zakupnega razmerja glede na namen rabe kmetijskega

zemljišča in izjeme od tega pravila (29. člen ZKZ). Zakupna pogodba se podaljša za prvotno

dogovorjeno dobo, če najmanj v šestmesečnem roku pred iztekom pogodbe nobena

pogodbena stranka pisno ne odpove pogodbe, razen če se stranki dogovorita drugače (31.

člen ZKZ). Zakon ureja tudi prenehanje, odstop, razveljavitev in spremembo zakupne

pogodbe (32.–34. člen ZKZ).

Višina zakupnine se določni z zakupno pogodbo (26. člen ZKZ). V praksi je zakupnina

določena z občinskim aktom, 12 pri čemer je običajno določen minimalni letni znesek.

Obstajajo primeri, ko se občinski akt sklicuje na (vsakoletni) cenik Sklada kmetijskih zemljišč

in gozdov Republike Slovenije. 13.

8 OZ, X. poglavje: Zakupna (najemna) pogodba.

9 Gl. npr. https://www.uradni-list.si/glasilo-uradni-list-rs/vsebina?urlurid=20113611.

10 Gl. npr. Pravilnik o zakupu zemljišč v lasti Občine Dobrepolje, Uradni list RS, št. 50/2019.

11 Zakupna pogodba mora biti sklenjena v pisni obliki. Zakupna pogodba, ki ni sklenjena v pisni obliki, nima

pravnega učinka.

12 Gl. npr. sklep občine Tržič z dne 29. 9. 2014.

13 Gl. npr. 26. člen Odloka o oddajanju stavbnih in kmetijskih zemljišč v lasti Občine Kočevje v najem/zakup z

dne 26. oktobra 2018 (https://www.uradni-list.si/glasilo-uradni-list-rs/vsebina/2018-01-3488/odlok-o-oddajanju-stavbnih-in-kmetijskih-zemljisc-v-lasti-obcine-kocevje-v-najemzakup). Primerjajte z aktom občine

Kranjska Gora z dne 20. 2. 2020.

Področje gozdov urejata ZKZ kot lex generalis in Zakon o gozdovih (ZG, Uradni list RS, št.

30/93, 56/99 – ZON, 67/02, 110/02 – ZGO-1, 115/06 – ORZG40, 110/07, 106/10, 63/13,

101/13 – ZDavNepr, 17/14, 22/14 – odl. US, 24/15, 9/16 – ZGGLRS in 77/16) kot lex specialis:

ZKZ namreč določa, da se njegove določbe smiselno uporabljajo tudi za gozdove, če ni z

zakonom (torej ZG) drugače določeno (1. člen ZKZ). Gozd in druga gozdna zemljišča so

opredeljena v 2. členu ZG. Določbe ZG, ki se nanašajo na gozdove, veljajo tudi za druga

gozdna zemljišča, če ZG ne določa drugače. ZG ne vsebuje posebnih določb o najemu

(zakupu) gozdov. Višino najemnine (zakupnine) gozdov določijo občine s svojimi akti. 14.

Tabela: Prihodki iz naslova najemnin za kmetijska zemljišča in gozdove

14 Gl. npr. https://sobotainfo.com/novica/politika-gospodarstvo/obcina-v-najem-ponuja-skoraj-30-nepremicnin/548155 (»Višina najnižje najemnine bo določena skladno z veljavnim cenikom najema nezazidanih

zemljišč in javnih površin oziroma cenika zakupnin za kmetijska zemljišča«).

Tabela: Prihodki iz naslova najemnin za kmetijska zemljišča in gozdove (min. in maks.)

Vir podatkov: Poročila o razporejenih javnofinančnih prihodkih in kritja občin ter lastni izračuni

2. Prihodek iz naslova Prihodki od najemnin za poslovne prostore

Oddajanje poslovnih stavb in poslovnih prostorov v najem je ena izmed oblik upravljanja s

temi vrstami nepremičnin. Področje poslovnih stavb in prostorov je do junija 2021 na

splošno urejal Zakon o poslovnih stavbah in poslovnih prostorih (ZPSPP, Uradni list SRS, št.

18/74, 34/88, Uradni list RS, št. 32/00, 102/02 – odl. US, 87/11 – ZMVN-A in 90/21 – SZ-1E),

po tem času pa ga ureja Stanovanjski zakon (SZ-1, Uradni list RS, št. 69/03, 18/04 – ZVKSES,

47/06 – ZEN, 45/08 – ZVEtL, 57/08, 62/10 – ZUPJS, 56/11 – odl. US, 87/11, 40/12 – ZUJF,

14/17 – odl. US, 27/17, 59/19, 189/20 – ZFRO in 90/21) 15 – ZPSPP se uporablja le še za

pogodbe, sklenjene na njegovi podlagi pred uveljavitvijo novele SZ-1E junija 2021.

Oddajanje občinskih poslovnih stavb in poslovnih prostorov v najem posebej urejata dva

državna predpisa, in sicer Zakon o stvarnem premoženju države in samoupravnih lokalnih

skupnosti (ZSPDSLS-1, Uradni list RS, št. 11/18 in 79/18, 62.–66. člen) ter Uredba o stvarnem

premoženju države in samoupravnih lokalnih skupnosti (Uradni list RS, št. 31/18), občine pa

na tej podlagi izdajo svoje pravne akte. 16

Nepremičnine se oddajo v najem na podlagi različnih postopkov, in sicer neposredne

sklenitve pogodbe, javnega zbiranja ponudb in javne dražbe (49.–52. člen v povezavi s 57.

členom ZSPDSLS-1). 17 V najem se lahko odda le tisto nepremično premoženje v lasti

samoupravnih lokalnih skupnosti, ki ga ne potrebuje noben upravljavec ali uporabnik. Zakon

dovoljuje oddajo v najem pod ocenjeno vrednostjo, ne dovoljuje pa plačila najemnine za več

let v enkratnem znesku – najemnino se torej lahko plačuje le mesečno ali letno (62. člen

ZSPDSLS-1). Nepremično premoženje se lahko odda v najem za določen čas, vendar ne za dlje kot pet let, ali za nedoločen čas z odpovednim rokom, ki ne sme biti daljši od šestih

mesecev (63. člen ZSPDSLS-1). 18.

15. Gl. 52. člen Zakona o spremembah in dopolnitvah Stanovanjskega zakona (SZ-1E) (https://www.uradni-

list.si/glasilo-uradni-list-rs/vsebina/2021-01-1868?sop=2021-01-1868).

16. Občina Ptuj npr. z Odlokom o oddajanju poslovnih prostorov in garaž v najem (Uradni vestnik Mestne občine

Ptuj, št. 7/12, 8/13 in 15/13) ter s Pravilnikom o merilih in kriterijih znižane najemnine poslovnih prostorov

(Uradni vestnik Mestne občine Ptuj, št. 9/13 in 1/14) (https://www.ptuj.si/objava/321215). Gl. tudi

https://www.uradni-list.si/glasilo-uradni-list-rs/vsebina/1996-01-2231/odlok-o-oddajanju-poslovnih-prostorov-

v-najem (1996) in https://www.uradni-list.si/glasilo-uradni-list-rs/vsebina/2019-01-1525/pravilnik-o-nacinu-oddajanja-poslovnih-prostorov-v-najem-brezplacno-uporabo-in-v-obcasno-uporabo-ter-o-dolocanju-najemnin

(2019).

17. Gl. npr. https://www.ptuj.si/objava/321215.

Nepremično premoženje se lahko oddaja tudi v občasno uporabo, če to ni v nasprotju z

namembnostjo nepremičnine in se z uporabo ne krni ugleda lastnika in upravljavca

nepremičnega premoženja. Uporabnina za oddajo nepremičnega premoženja občin se določi

s cenikom, ki ga sprejme organ, odgovoren za izvrševanje proračuna občine. Za prihodke od

oddaje v občasno uporabo se smiselno uporabljajo določbe, ki jih za najemnine določa

zakon, ki ureja javne finance (67. člen ZSPDSLS-1).

Občine lahko ustvarijo prihodek z nepremičnino tudi na podlagi njene obremenitve s

stvarnimi pravicami (70. člen ZSPDSLS-1).

Tabela: Prihodki iz naslova najemnin za poslovne prostore

18. Odpoved najema poslovnih prostorov ali poslovnih stavb mora biti pisna, ne glede na čas najema, odpovedni

rok pa sme biti daljši od šestih mesecev. Po izteku najemnega razmerja za določen čas se lahko nepremično

premoženje ponovno odda v najem na podlagi novega postopka.

3. Prihodki od najemnin za stanovanja 19.

Stanovanja so posamezni deli dvo- ali večstanovanjske stavbe in jih tvorijo skupine

prostorov, namenjenih za trajno prebivanje, ki so funkcionalna celota, navadno z enim

vhodom, ne glede na to, ali so prostori v stanovanjski ali drugi stavbi. 20 Področje stanovanj

urejata Stanovanjski zakon (SZ-1, Uradni list RS, št. 69/03, 18/04 – ZVKSES, 47/06 – ZEN,

45/08 – ZVEtL, 57/08, 62/10 – ZUPJS, 56/11 – odl. US, 87/11, 40/12 – ZUJF, 14/17 – odl. US,

27/17, 59/19, 189/20 – ZFRO in 90/21) ter Zakon o stvarnem premoženju države in

samoupravnih lokalnih skupnosti (ZSPDSLS-1, Uradni list RS, št. 11/18 in 79/18). Na njuni

podlagi nato občine izdajo svoje akte. 21.

Pristojnosti in naloge občine na stanovanjskem področju so urejene v XIV. poglavju SZ-1.

Občina lahko z odlokom določi splošna pravila pri uporabi stanovanj in stanovanjskih stavb

ter obveznosti in pogoje za prenovo, izboljšave ter zunanji videz stanovanj in stanovanjskih

stavb (155. člen SZ-1).

Najemna razmerja so urejena v VI. poglavju SZ-1, oddajanje neprofitnega stanovanja v najem

pa v poglavju VI.3 SZ-1. Do dodelitve neprofitnega najemnega stanovanja v lasti občine so

upravičeni državljani Republike Slovenije, ki izpolnjujejo pogoje in merila, določena s

Pravilnikom o dodeljevanju neprofitnih stanovanj v najem, ki ga izda minister. 22 V praksi

občine neprofitna stanovanja oddajo v najem na podlagi javnega razpisa. 23.

Občine urejajo pogoje in postopek oddaje tržnih stanovanj v najem s svojimi predpisi. 24.

Oddaja tržnih stanovanj v najem se v praksi izvaja na podlagi javnega razpisa z javnim

zbiranjem ponudb, stanovanje pa se odda subjektu, ki ponudi najvišjo ceno. 25. Posebej je

urejeno oddajanje službenih stanovanj v najem. V praksi je najemnina za taka stanovanja

enaka tržni najemnini. 26.

Občine posebej urejajo tudi oddajo stanovanj določenim subjektom, npr. mladim. S svojim

aktom med drugim uredijo najemnino in druge stroške uporabe namenskega najemnega

stanovanja. 27.

19. Prihodki od najemnin za poslovne prostore v občini Dobrova-Polhov Gradec med leti 2007-2020 niso bili

ustvarjeni. Prav tako v opazovanem obdobju občina ni prodala nobene nepremičnine (stanovanjske ali

poslovne).

20. Ob enostanovanjski stavbi ta predstavlja stanovanje.

21 Gl. npr. akte Mestne občine Ljubljana na https://www.ljubljana.si/sl/mestna-obcina/informacije-javnega-

znacaja/register-predpisov/nepremicnine/stanovanja/.

22. http://www.pisrs.si/Pis.web/pregledPredpisa?id=PRAV5102.

23. Uradni vestnik Zasavja, št. 13/17.

24. Pravilnik o dodeljevanju tržnih stanovanj v lasti Občine Trbovlje v najem, Uradni vestnik Zasavja, št. 25/21

(dostopno na https://www.trbovlje.si/objava/565971).

25. https://www.trbovlje.si/objava/565971 (2021).

26. Npr. Pravilnik o dodeljevanju službenih stanovanj v lasti Občine Mirna v najem, Uradno glasilo slovenskih

občin, št. 19/2019 (http://www.lex-localis.info/KatalogPristojnosti/TiskDokumenta.aspx?SectionID=f07b4238-440f-42c4-9a50-1723ae67dc3f).

27. Npr. Pravilnik o dodeljevanju namenskih najemnih stanovanj v najem mladim, Uradni vestnik Zasavja, št.

19/19.

Tabela: Prihodki iz naslova najemnin za stanovanja

4. Prihodki iz naslova podeljenih koncesij

Prihodki iz naslova koncesij se pobirajo iz naslova različnih zakonov. Najpogostejša podlaga

za dodeljevanje koncesij na lokalni ravni je Zakon o gospodarskih javnih službah (Uradni list

RS, št. 32/93, 30/98 – ZZLPPO, 127/06 – ZJZP, 38/10 – ZUKN in 57/11 – ORZGJS40), ki določa

dodeljevanje koncesij za opravljanje javnih služb. Z zakonom je določeno, kdaj se koncesija

podeli oziroma ne podeli, med drugim pa tudi to, kaj vsebuje koncesijski akt. V zakonu je

koncesionirana gospodarska javna služba regulirana v četrtem poglavju in zajema člene

29–53. V zakonu so opredeljeni: koncesionar, koncedent, nameni in vrste aktov, ki so

podlaga za dodeljevanje koncesij, postopek podeljevanja koncesij, vsebina koncesijske

pogodbe itn. Kot obvezni del koncesijske pogodbe je določena tudi metodologija oziroma

izračun koncesijske dajatve. Vsaka posamezna občina torej sprejme ustrezni akt, ki je potem

podlaga za dodelitev koncesije in določanje koncesijske dajatve iz tega naslova. V to skupino

prihodkov spadajo tudi prihodki, ki izhajajo iz podeljenih koncesij še iz naslova druge

zakonske podlage. Tako skladno z Evropsko direktivo 2014/23/EU nekatera koncesijska

razmerja določa tudi Zakon o nekaterih koncesijskih pogodbah (Uradni list RS, št. 9/19).

Koncesije, ki jih podeljuje lokalna skupnost, ureja tudi Zakon o javno-zasebnem partnerstvu

(Uradni list RS, št. 127/06).

Za podeljene koncesije torej občina v večini primerov izda odlok, ki določa, pod katerimi

pogoji se podelijo določena koncesija, naloge in obveznosti, podrobneje pa se medsebojne

obveznosti določijo s pogodbo. Občine najpogosteje podeljujejo koncesije za komunalno

dejavnost, oglaševanje na javnih površinah (lahko tudi prek koncesij za upravljanje s

signalizacijo na javnih prostorih itn.), upravljanje distribucijskih omrežij, upravljanje s

pristaniško infrastrukturo itn., pred sprejetjem Zakona o vodah pa tudi o upravljanju z

vodami.

Koncesijske dajatve v tej skupini je do leta 2016 določal tudi Zakon o gospodarjenju z gozdovi

v lasti Republike Slovenije, ki je predpisal koncesijo za gozdove v lasti občin; možnost

koncesijskih pogodb zdaj določa Zakon o Skladu kmetijskih zemljišč in gozdov Republike

Slovenije (Uradni list RS, št. 19/10 – uradno prečiščeno besedilo, 56/10 – ORZSKZ16, 14/15 –

ZUUJFO, 9/16 – ZGGLRS in 36/21 – ZZIRDKG). Znotraj te skupine prihodkov so tudi koncesije,

ki občini pripadajo po Zakonu o divjadi in lovstvu (Uradni list RS, št. 16/04, 120/06 – odl.

US, 17/08, 46/14 – ZON-C, 31/18, 65/20 in 97/20 – popr.). Ta zakon v 29. členu določa:

̶ letno plačevanje dajatve;

̶ izračun osnove: »Osnova za izračun koncesijske dajatve je petletno povprečje letnih

prihodkov od dejavnosti gospodarjenja z loviščem (prihodek od prodane divjačine in

prihodek iz lovnega turizma) v zadnjih petih letih.«;

̶ dajatev: »Koncesijska dajatev za posamezno lovišče znaša najmanj 10 odstotkov od

povprečnega prihodka, ki ga za posamezno lovišče za koncesijsko obdobje … izračuna

Zavod.«;

̶ določa, da je 50 % dajatve prihodek občinskih proračunov; posamezna občina prejme

sorazmerni del pripadajoče koncesijske dajatve glede na lovno površino lovišča, ki leži

v njej;

da se tako »nakazana sredstva v proračunu občine izkazujejo kot namenski prejemki in

porabljajo kot namenski izdatki za izvajanje ukrepov varstva in vlaganj v naravne vire.

Podrobnejše pogoje, namen in način porabe teh sredstev občina uredi z odlokom«.

Tabela: Prihodki iz naslova koncesij

5. Prihodki od prodaje stavbnih zemljišč

V računovodstvu se stavbna zemljišča evidentira kot nepremičnine, kamor poleg stavbnih

uvrščamo tudi gozdna in druga zemljišča ter zgradbe (Pravilnik o enotnem kontnem načrtu

za proračun, proračunske uporabnike in druge osebe javnega prava, Uradni list RS, št.

112/09, 58/10, 104/10, 104/11, 97/12, 108/13, 94/14, 100/15, 84/16, 75/17, 82/18, 79/19,

10/21 in 203/21). Zemljišča delimo na nezazidana stavbna zemljišča in zazidana stavbna

zemljišča. Stavbno zemljišče je gradbena parcela, ki je s prostorskimi izvedbenimi akti

namenjena graditvi objektov (Zakon o urejanju prostora, ZUreP-3, Uradni list RS, št.

199/2021, z dne 22. 12. 2021). Nezazidano stavbno zemljišče je zemljiška parcela na

območju, ki je s prostorskim načrtom namenjeno za graditev objektov, zazidano stavbno

zemljišče pa je zemljiška parcela, na kateri je zgrajen objekt (Zakon o stavbnih zemljiščih,

Uradni list RS, št. 44/97, 67/02-ZV-1, 110/02-ZGO-1, 110/02-ZUreP-1, 119/21-ZUrep-3). V

evidenci stavbnih zemljišč, ki so jo skladno z Zakonom o urejanju prostora dolžne voditi

občine, se bodo vodili podatki o pozidanih in nepozidanih stavbnih zemljiščih.

Med pozidana zemljišča prištevamo gradbene parcele stavb, pripadajoča zemljišča stavb,

pripadajoča zemljišča javne cestne in javne železniške infrastrukture ter pripadajoča

zemljišča drugih gradbenih inženirskih objektov. Del pozidanih zemljišč predstavljajo

poseljena zemljišča, med katere prištevamo vsa pozidana zemljišča, razen pripadajočih

zemljišč javnih cest in železniške infrastrukture. Gradbena parcela stavbe je poseljeno

zemljišče, ki je trajno namenjeno redni rabi te stavbe in se za nove stavbe oblikuje v fazi

projektiranja objekta, določi pa v postopku izdaje gradbenega dovoljenja. Gradbena parcela

se v zemljiškem katastru navadno evidentira kot enotna zemljiška parcela. Ker gradbenih

parcel stavb ni mogoče zagotoviti za vse stavbe v Sloveniji, bodo na poseljenih zemljiščih

določena pripadajoča zemljišča obstoječih objektov, kar določa Zakon o evidentiranju

dejanske rabe zemljišč javne cestne in javne železniške infrastrukture (ZEDRZ, Uradni list

13/2018).

Nepozidana stavbna zemljišča in njim pripadajoče razvojne stopnje določi občina, pri čemer

obstajajo štiri razvojne stopnje, ki nepozidana stavbna zemljišča razvrščajo v skupine glede

na njihov razvojni potencial (Zakon o urejanju prostora). Razvojna stopnja je odvisna od

regulacije zemljišča s prostorskimi akti, sorodnimi predpisi in z drugimi splošnimi akti,

njegove opremljenosti z gospodarsko javno infrastrukturo in od obstoja ter statusa pravnih

režimov na njem.

Tabela: Prihodki od prodaje stavbnih zemljišč